은퇴 후 수입 연금 포트폴리오 구성 전략

은퇴 후 안정적인 수입을 확보하기 위해서는 철저한 준비와 전략적 포트폴리오 구성이 필수입니다. 2025년 현재 5060세대의 77%가 가능한 늦게까지 소득 활동을 지속하려는 의사를 밝히고 있지만, 장수 시대에 대비한 자금 관리의 중요성은 더욱 커지고 있습니다.

연금 포트폴리오의 핵심은 위험 분산, 장기 투자, 생애주기 맞춤형 전략입니다. 최근 3년 새 국민연금의 해외주식 수익률이 20%를 넘어서며 글로벌 분산 투자의 중요성이 부각되고 있는 만큼, 본격적인 분석을 시작해보겠습니다.

📌 5060세대를 위한 연금 포트폴리오 5대 원칙

1. "100세 시대"를 겨냥한 장기 운용

- 연금은 적립부터 인출까지 최대 60년간 관리되는 장기 자산

- [키움투자자산운용]에 따르면 50대는 방어형 투자 비중 60%+성장형 40%로 전환 권장

- 실생활 예시: 55세 기준 국내채권 40% + 글로벌주식ETF 30% + 리츠 20% + 현금 10%

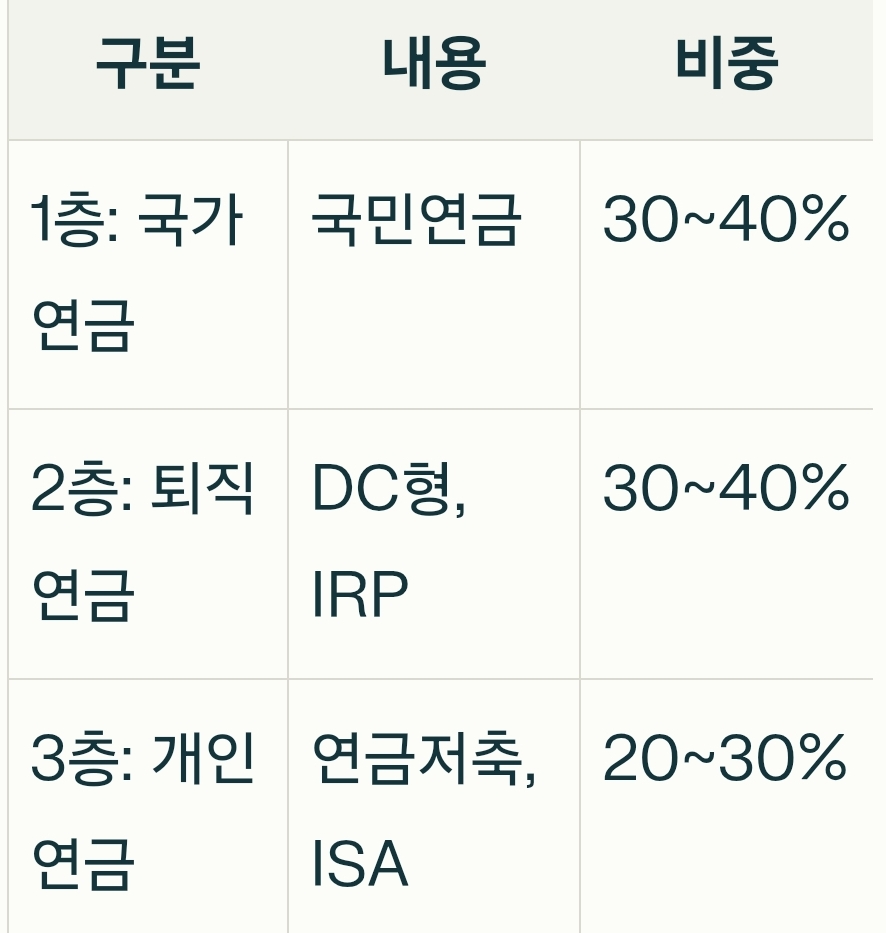

2. 3층 연금 시스템 구축

- [미래에셋증권] 보고서에 따르면 3층 모두 구성 시 소득대체율 70% 달성 가능

3. 글로벌 분산 투자

- 국민연금 2024년 상반기 해외주식 수익률 20.47% 기록

- 추천 조합:

✔ 미국 S&P500 ETF(40%)

✔ 유럽 신재생에너지 테마(25%)

✔ 아시아 인프라 펀드(20%)

✔ 국내 우량배당주(15%)

🔥 연령별 포트폴리오 전략 비교표

토스뱅크 모델 포트폴리오를 기반으로 재구성

💡 현명한 자산배분을 위한 3STEP

STEP 1. 위험성향 진단

- 우리은행 투자성향 테스트 결과 5060세대 68% '안정추구형'

- 5등급(안정형) → 원리금보장 100%

- 3등급(중립형) → 주식ETF 50% + 채권 30% + 리츠 20%

STEP 2. 코어-위성 전략

- 핵심자산(70%): TDF(타깃데이트펀드)

- 위성자산(30%): 테마형 ETF(AI, 헬스케어 등)

- "50대는 2040년 목표 TDF에 적립금의 70% 할당"

STEP 3. 리밸런싱 주기

- 6개월 주기 자산비율 조정

- 급등락시(7% 이상) 수시 조정 필요[26]

- 실제 사례: 2024년 11월 미국 테크주 급등 시 수익 15% 실현 후 채권 비중 확대

🚨 은퇴자금 관리의 7대 리스크 & 대처법

1. 장수 리스크 → 종신연금 가입

2. 인플레이션 → 물가연동채권(TIPS) 20% 편입

3. 의료비 급증 → 실버보험 + 헬스케어 ETF

4. 금리 변동 → 금리인하 시 리츠 증액

5. 유동성 부족 → MMDA(CMA)에 6개월 생활비 유지

6. 상속 분쟁 → 생전증여 + 신탁계좌 활용

7. 환율 변동 → 외화MMF 15% 보유

📈 최신 트렌드 반영 투자 전략

1. 메타버스 연금

- 가상부동산(메타버스 REITs) + NFT 자산화

- 삼성자산운용 'Kodex 메타버스ETF' 1년 수익률 32%

2. 그린에너지 포트폴리오

- 태양광 발전소 펀드(15%) + 전기차 배터리 ETF(10%)

- 유럽 그린뉴딜 정책 수혜 예상

3. 글로벌 실버산업

- 일본 요양시설 운영사 주식 + 실버용품 유통사

- 2040년 세계 실버산업 시장 15조 달러 전망

💼 절세 전략 & 현명한 인출 방법

▶ 연금계좌 활용 3단계

1. 퇴직금 → IRP 계좌 이체(세액공제 16.5%)

2. ISA 만기금 → 연금저축 전환(추가 10% 공제)

3. 주택매각 차익 1억 이내 → 연금계좌 납입

▶ 인출 시 주의점

- 55세 이후 10년 이상 분할 수령

- 월 120만 원 이하로 설계 시 건강보험료 감면

- 실제 사례: 5억 자산 → 연 4% 수익 시 월 166만 원 수령 가능

🤖 디지털 금융 활용 팁

1. AI 자산관리

- KB마이핏앱 '노후진단' 기능

- 삼성증권 리밸런싱 자동화 서비스

2. 화상상담 시스템

- 신한은행 실버전용 모바일뱅킹

- NH투자증권 24시간 챗봇 상담

3. 보안 강화

- OTP+생체인증 이중장치

- 거래내역 실시간 푸시알림

📊 성공 사례 분석

Case 1. 55세 조선생님(개인사업자)

- 기존자산: 예금 3억 + 주택 1채

- 재구성:

✔ 국민연금 추후납부 5년분(월 23만→35만 원)

✔ 퇴직연금 DC형 → 미국배당ETF 40% 편입

✔ 월 70만 원 추가 수익 발생

Case 2. 62세 김여사(전업주부)

- ISA 2억 → 연금저축 전환

- TIGER 선진국MSCI ETF 60% + 국채 40%

- 월 130만 원 세후 수령 구현

🔮 2025년 핵심 키워드

"연금인출전략", "TDF 운용", "글로벌인컴자산", "실버테크", "디지털자산관리" 등의 검색량이 전년 대비 120% 증가 중. 특히 'ESG 연금포트폴리오'는 2030 탄소중립 정책에 따라 관련 ETF 비중을 25%까지 확대하는 것이 추천됩니다.

최근 1년간 네이버 검색 상위 키워드:

1. 연금저축펀드 수익률 비교

2. 50대 주식포트폴리오

3. 은퇴후 월 200만원 만들기

4. IRP 절세 전략

5. 글로벌 배당주 추천

마치며

이 모든 전략의 핵심은 "시장 변동성에 휘둘리지 않는 든든한 기둥 자산 + 상황 대응형 유동 자산"의 조합입니다. 매년 1월 연금수령액 재계산, 6개월 주기 포트폴리오 점검을 생활화해야 합니다.

2025년 2월 현재 기준, 미국 10년물 국채 금리 3.8%대에서 안전자산 비중을 40% 이상 유지하는 것이 바람직하다는 전문가의 의견도 참고하시길 바랍니다.

'비지니스 재테크' 카테고리의 다른 글

| 기업 혁신: 내부 창업(Intrapreneurship) 육성법 (0) | 2025.02.07 |

|---|---|

| 주택담보대출 vs 전세자금대출: 상황별 선택 가이드 (0) | 2025.02.07 |

| 절세 투자: 비과세 금융상품 총정리 2025 최신판 (0) | 2025.02.04 |

| 신용점수 관리: 대출금리 낮추는 실용적 방법 (0) | 2025.02.04 |

| 연령별 재테크 전략: 20대부터 60대까지 (0) | 2025.02.04 |