국제 원자재 시장 동향 에너지와 광물 자원의 미래

국제 원자재 시장 동향: 에너지와 광물 자원의 미래를 좌우하는 7가지 키워드

글로벌 원자재 시장은 에너지 전환, 탄소 중립, 공급망 재편이라는 거대한 흐름 속에서 혁명적인 변화를 겪고 있습니다. 2025년 현재, 화석연료에서 재생에너지로의 패러다임 전환은 가속화되고 있으며, 이 과정에서 리튬, 니켈, 코발트 등 핵심 광물의 수요가 폭발적으로 증가하고 있습니다.

이 글에서는 국제 원자재 시장의 최신 동향을 에너지/광물 자원별 시장 전망, 지역별 공급망 전략, 미래 기술 혁신 등 7가지 키워드로 깊이 있게 분석해드립니다.

1. 재생에너지 시장의 폭발적 성장: 2030년 99.9% 전력 공급 가능성

태양광과 풍력을 중심으로 한 재생에너지 보급이 급증하며, 2030년까지 전 세계 전력의 99.9%가 재생에너지로 전환될 전망입니다. 이는 2023년 기준 713억 달러 규모의 태양광 시장이 2032년 3,000억 달러로 확대되는 속도에서도 드러납니다.

특히 중국은 글로벌 태양광 시장의 47%를 점유하며 선두를 달리고 있고, 유럽과 북미도 인플레이션 감소법(IRA) 등을 통해 적극 투자 중입니다.

주요 전망치:

- 태양광 발전 비용: 2023년 대비 40% 감소 예상

- 풍력 발전 용량: 2023년 900GW → 2030년 1,500GW

- 스마트 그리드 기술 도입으로 280억 개 분산자원 네트워크 구축 가능성

> "재생에너지의 확대는 단순한 환경 보호를 넘어 에너지 자급률 향상과 경제성 확보라는 두 마리 토끼를 잡는 전략입니다."

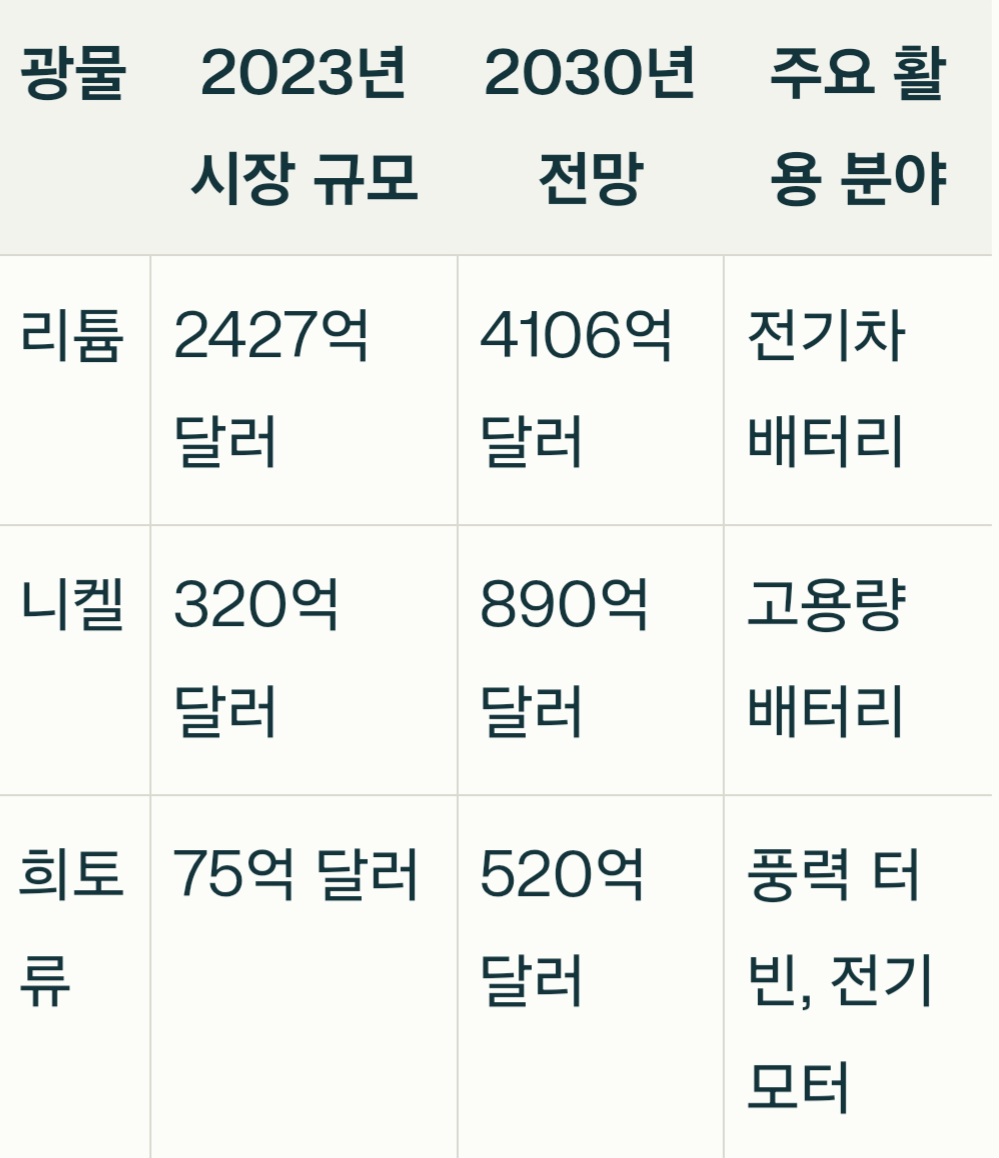

2. 광물 자원 전쟁: 배터리 기술이 불러온 '리튬 수요 9배' 충격

전기차와 에너지저장시스템(ESS) 수요 증가로 리튬, 니켈, 코발트 등 배터리 소재 광물의 시장 규모가 급격히 확대되고 있습니다. 2023년 기준 리튬 시장은 2,427억 달러에서 2030년 4,106억 달러로 성장할 전망이며, 특히 2050년 탄소중립 시나리오에서는 리튬 수요가 현재보다 9배 증가할 것으로 예상됩니다.

핵심 광물별 동향:

출처: IEA, Wood Mackenzie

이러한 수요 증가로 인해 광물 공급망 리스크가 최대 이슈로 부상했습니다. 중국은 리튬 정제의 80%, 코발트의 60%를 장악하며 공급망을 좌우하고 있어, 미국과 유럽은 자원 다각화를 위해 아프리카·남미와의 협력을 강화 중입니다.

3. 탄소중립 압력: 화석연료에서 청정에너지로의 재편

러시아-우크라이나 전쟁 이후 에너지 안보 중요성이 부각되며, 화석연료 의존도 감소가 글로벌 화두입니다. 2025년 현재, 석유 수요는 점차 정체되는 반면 수소와 암모니아 등 신에너지원 개발이 활발해졌습니다.

주요 변화:

- 수소 경제 활성화: 2040년 수소발전 비중 12% 예상

- 석탄 화력발전 비중: 2023년 40% → 2030년 25% 감소

- 유럽, 2035년 내연기차 판매 금지 법안 통과

> "에너지 전환은 선택이 아닌 필수입니다. 2050년까지 석탄 수익이 청정광물 수익에 추월당할 것이라는 전망이 이를 입증합니다."

4. 공급망 대격변: 중국 독점 vs 글로벌 다각화 전략

중국은 핵심 광물 정제 공정의 50~99%를 장악하며, 이에 대한 글로벌 경계감이 고조되고 있습니다. 미국은 인플레이션 감소법(IRA)을 통해 자국 내 배터리 생산 지원에 369억 달러를 투자했고, EU도 Critical Raw Materials Act를 제정해 2030년까지 재활용률 15% 달성을 목표로 삼았습니다.

국가별 전략 비교:

- 한국: 6대 핵심광물(리튬, 니켈, 코발트 등) 해외 의존도 80% → 50% 감축 목표

- 일본: 희토류 재활용 기술 개발로 중국 의존도 90% → 60% 감소

- 호주: 니켈 생산량 2030년까지 2배 확대 계획

5. 기술 혁명: 인공지능과 재활용 기술이 주도하는 미래

AI 기반 광물 탐사와 전기차 배터리 재활용 기술이 주목받고 있습니다. 예를 들어, 호주는 머신러닝을 활용해 기존 대비 30% 빠른 광맥 탐색에 성공했으며, 미국 스타트업 Redwood Materials는 배터리 재활용률 95%를 달성하며 순환 경제 모델을 제시했습니다.

혁신 기술 사례:

1. 블록체인을 활용한 광물 추적 시스템(콩고산 코발트 투명성 확보)

2. 페로브스카이트 태양전지 상용화(기존 대비 20% 효율 향상)

3. 수전해 기술 발전으로 그린수소 생산비용 3달러/kg 이하 목표

6. 지역별 시장 전망: 아시아 태평양 vs 북미 경쟁 구도

아시아 태평양이 태양광·풍력 설치 증가로 DERMS(분산에너지관리시스템) 시장을 주도하며 2030년 186억 달러 규모 예상됩니다. 반면 북미는 VPP(가상발전소) 프로젝트를 확대해 2025년 120억 달러 투자를 유치 중입니다.

2030년 시장 점유율 전망:

- 태양광 패널 생산: 중국 60%, 베트남 15%, 말레이시아 10%

- 배터리 생산: 중국 50%, 미국 25%, EU 15%

- 희토류 가공: 중국 70%, 호주 15%, 미국 5%

7. 리스크 관리: 가격 변동성과 ESG 압박

2023년 리튬 가격이 75% 폭락하며, 광물 시장의 변동성이 극명하게 드러났습니다. 이에 기업들은 장기계약(Offtake Agreement) 체결과 ESG 기준 강화로 대응 중입니다. 예를 들어, 테슬라는 니켈 공급망에서 아동 노동 사용을 철저히 배제하겠다고 발표했습니다.

2025년 주요 리스크 요인:

1. 중국의 희토류 수출 규제

2. 남미 리튬 광산 국유화 움직임

3. EU의 Carbon Border Tax 도입

미래를 위한 3가지 전략 제언

1. 공급망 다각화: 아프리카·남미와의 협력 강화

2. 기술 혁신 투자: AI·재활용 기술 R&D 확대

3. ESG 경영 내재화: 탄소배출량 감축 및 현지 사회 기여

> "에너지 전환은 단순한 산업 변화가 아닌 문명의 전환입니다. 원자재 시장의 패러다임을 선도하려면 기술·정책·글로벌 협력의 삼각 균형이 필수적입니다."

이처럼 국제 원자재 시장은 에너지 전환의 속도와 규모에 따라 향후 10년 간 격동기를 맞이할 전망입니다. 기업과 국가는 리스크 관리와 혁신 투자를 통해 새로운 시장질서를 주도해야 할 것입니다.

'비지니스 재테크' 카테고리의 다른 글

| 국제 조세 제도의 변화: BEPS와 디지털세의 영향 (0) | 2025.02.15 |

|---|---|

| 글로벌 부동산 버블 국가별 리스크와 대응 전략 (0) | 2025.02.15 |

| 글로벌 통화 정책: 중앙은행의 역할과 영향력 (0) | 2025.02.15 |

| 신흥국 경제 전망: BRICS를 넘어선 새로운 기회 (0) | 2025.02.15 |

| 브렉시트 이후: EU 경제의 변화와 투자 전략 (0) | 2025.02.14 |